목요일 시장 마감 후 이 미용 소매업체는 전반적으로 예상치를 빗나간 2분기 실적을 발표했다.

실적내용

매출: 25억 5천만 달러, 시장예상치 26억 2천만 달러

주당 순이익: 5.30달러, 시장예상치 5.49달러

동일 매장 매출 증가율: -1.2%, 시장예상치 +1.32%

(2023년과 2022년에 각각 8%와 14.4% 증가)

가이던스

2024 전체 회계연도 동일 매장 매출: 2%~3% 증가에서 2%~0% 감소 예상

매출: 이전 전망 115억~116억 달러에서 110억~112억 달러 하향 조정

데이브 킴벨 최고경영자(CEO)는 어닝 콜에서 실망스러운 결과를 인정했다. 우리는 이러한 결과가 우리 브랜드에 대한 강한 참여, 운영 모델의 강점, 또는 우리가 장기적으로 제공할 수 있다는 내가 알고 있는 성과를 반영한다고 생각하지 않는다"고 말했다.

그는 팬데믹 이후 수요 정상화, 가치를 중시하는 소비자 증가, 시장 변화 등 울타를 짓누르는 몇 가지 요인을 설명했다.

킴벨은 "지난 3년간 1,000개 이상의 새로운 유통점이 문을 열면서 아름다움, 특히 프레스티지 뷰티를 구매할 수 있는 곳이 훨씬 더 많아졌다.

그 결과 특히 프레스티지 뷰티 내에서 우리의 시장 점유율은 계속해서 도전을 받고 있다"고 말했다.

킴벨은 팀이 구색 강화, 인플루언서와 크리에이터를 활용한 사회적 연관성 확대, 디지털 경험 강화, 로열티 프로그램 활용, 홍보 활동 강화 등 5개 분야에서 "공격적으로 행동하고 있다"고 말했다.

주가는 시간외 거래에서 7% 하락했다.

분석가들은 소비자들이 경쟁이 치열해지고 소매 절도가 여전히 이슈로 남아 있는 가운데 지출에 더욱 신경을 쓰고 있기 때문에 이러한 결과를 우려했다.

"우리는 소비자 예산이 2년간의 높은 요금 이후에도 여전히 스트레스를 받고 있기 때문에 미용 수요가 2024년에 압박을 받을 수 있다고 생각합니다. 우리는 소비자들이 리필에 더 가까운 쇼핑, 혁신 주도 솔루션 쇼핑, 소비자 보상 활용에 기울 것이라고 생각합니다."라고 CFRA 분석가 아나 가르시아가 고객들에게 보낸 메모에서 썼다. 실적발표에 앞서 UBS 분석가 마이클 라서는 울타 뷰티가 2024년 가이던스를 다시 한번 낮출 것이라고 예측했다. 그러나 "ULTA 주가는 여전히 이 사업의 장기 성장과 마진 전망에 대해 너무 많은 부정적인 가격을 책정하고 있습니다."라고 그는 말했다.

"우리는 ULTA의 모델이 고장 났거나 구조적으로 불리하다고 보지 않습니다." 그는 오히려 "몇 년 동안의 대규모 카테고리 성장과 아마존 및 틱톡(TikTok) 상점과 같은 온라인 플레이어를 포함한 경쟁 증가를 소화하고 있다"고 덧붙였다.

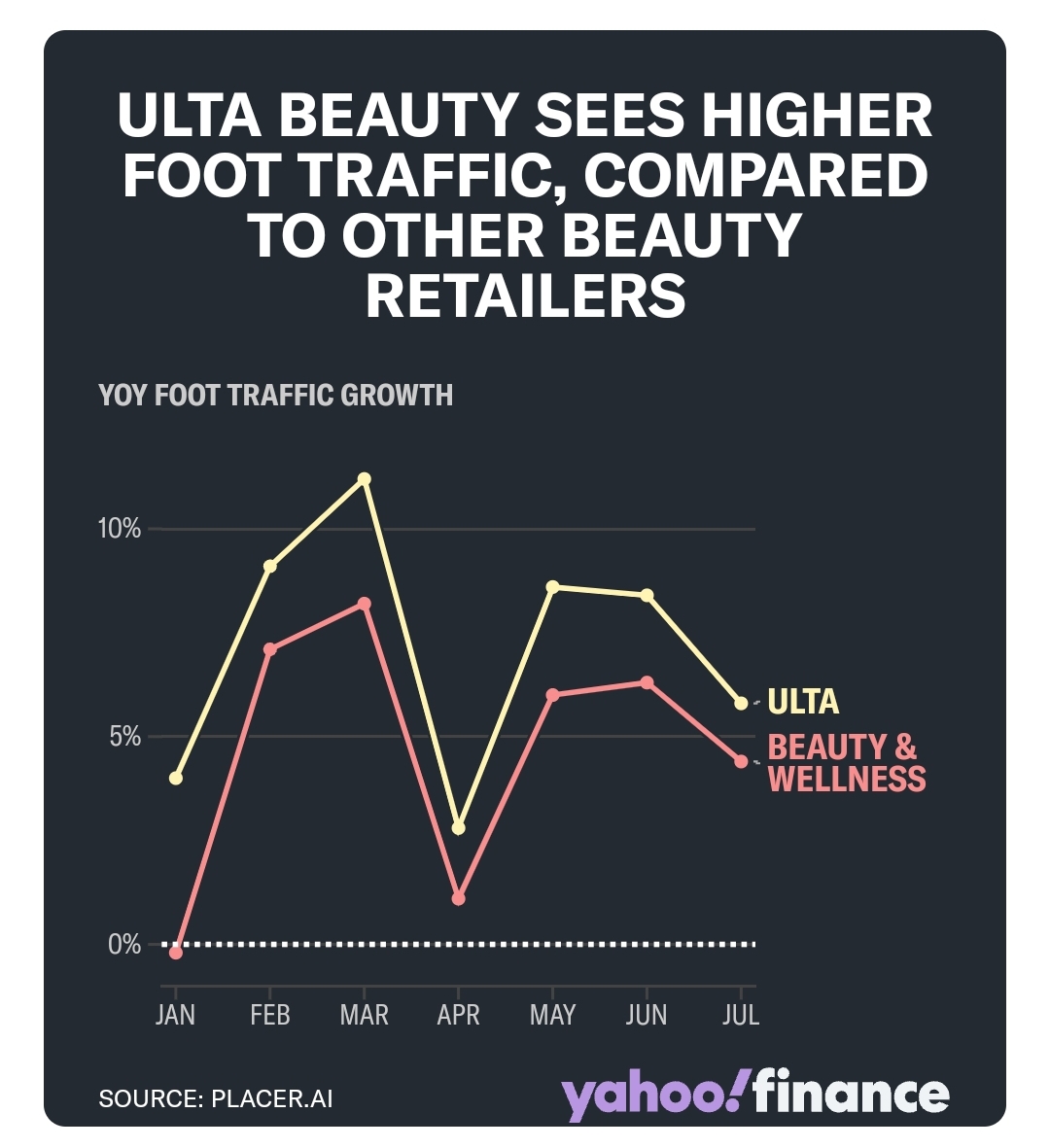

풋 트래픽 분석 플랫폼 Placer.ai 의 보고서에 따르면 울타 뷰티는 뷰티 및 웰니스 산업의 나머지 부분에 비해 여전히 엄청난 풋 트래픽 증가를 보이고 있다.8월 14일, 버크셔 해서웨이(BRK-A, BRK-B)는 규제 서류에서 6월 말 현재 약 2억 6,600만 달러 상당의 2분기 울타 주식 690,106주를 샀다고 야후 파이낸스의 에드윈 로만이 보도했다. 당시 BMO 캐피털 마켓의 상무인 시메온 시겔은 야후 파이낸스에 이 조치가 "울타 뷰티에 대한 큰 승인 도장"을 제공했다고 말했다.

울타의 주가는 최근 5년간 50% 이상 상승하며 포스트 코로나에 따른 뷰티 및 웰니스 호황의 수혜를 입고 있지만, 같은 기간 S&P 500 지수가 90% 이상 상승하는 등 전반적인 시장에서 저조한 성과를 보이고 있다.

'경제' 카테고리의 다른 글

| 룰루레몬 실적발표 24년2분기 (9) | 2024.08.30 |

|---|---|

| 마벨 테크놀로지 실적발표 24년2분기 (7) | 2024.08.30 |

| HP 실적발표 24년3분기 (16) | 2024.08.29 |

| 크라우드스트라이크 실적발표 24년2분기 (11) | 2024.08.29 |

| 엔비디아 실적발표 24년2분기 (11) | 2024.08.29 |