슈퍼마이크로컴퓨터(NASDAQ: SMCI)에게는 24년은 혼란스러운 한 해였다. 한때 차세대 인공지능(AI) 주식으로 여겨졌던 이 회사는 최근 몇 달 동안 수치와 회계 통제의 신뢰성에 대한 우려로 인해 추락했다.

그러나 나스닥 거래소에서 상장 폐지될 수 있다는 우려로 11월 15일에 17.25달러로 최저치를 기록한 후 주가는 큰 폭으로 상승했고, 최근에는 약 30달러에 거래되고 있다. 새로운 감사인이 임명되고 2월까지 재무를 제출할 계획(늦은 시기)으로 인해 투자자들은 요즘 주식에 대해 훨씬 더 안심하고 있는 것으로 보인다.

하지만 랠리에 참여하고 싶은 유혹을 받을 수도 있지만, 여전히 상당한 위험이 있으며 2025년에 주가가 큰 폭으로 하락할 수 있는 여러 가지 이유가 있다.

AI 주식의 경우 주가 상승의 모멘텀은 성장이다. 슈퍼마이크로는 기업들이 AI 모델 개발을 위해 경쟁하면서 서버와 스토리지 제품에 대한 수요가 크게 증가했다.

아직 새로운 감사인으로 전환 중이기 때문에 8월 이후 분기별 수치를 발표하지 않았다. 그러나 11월에는 2025 회계연도 1분기(9월 30일 마감)에 대한 예비 실적을 발표했다. 조금 우려스러운 점은 슈퍼마이크로의 순매출이 59억~60억 달러 범위 내에 있을 것으로 예상한다는 점이다. 이는 60억~70억 달러의 매출을 예상했던 이전 예상치보다 상당히 낮은 수치이다.

최종 수치는 아니지만 상당한 부진으로 보이며, 수요 둔화를 겪고 있는지에 대한 의문이 제기되고 있다.

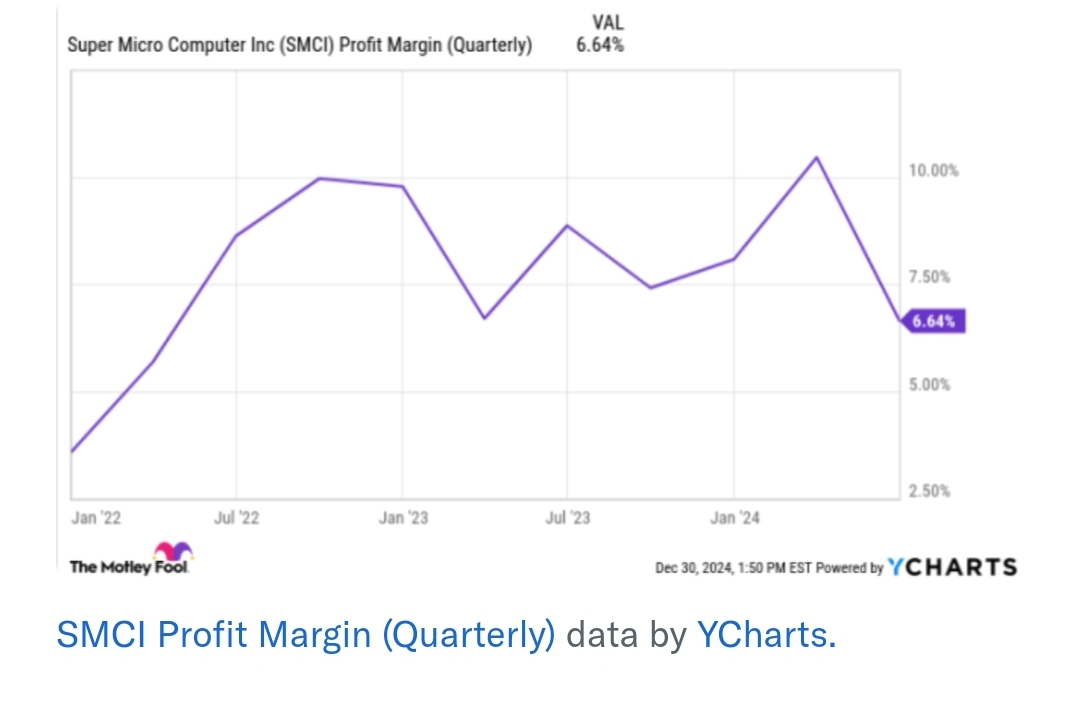

슈퍼마이크로가 적시에 재무를 공개한다고 해서 반드시 결과가 좋거나 투자자들이 보고 싶어하는 것은 아니다. 60억 달러의 매출은 여전히 전년 대비 183%의 놀라운 증가를 나타낼 수 있지만, 문제는 슈퍼마이크로의 총 마진이 여전히 매우 낮다는 점이다.

더 큰 통제와 절차를 통해 슈퍼마이크로의 얇은 수익률을 압박할 수 있다.

회계 통제 및 절차에 대한 우려를 완화하기 위해 슈퍼마이크로는 재무의 정확성과 무결성을 유지하기 위해 더 많은 직원을 고용하고 추가 프로토콜을 구현하는 데 비용을 지출해야 할 수도 있다.

이러한 추가적인 오버헤드는 슈퍼마이크로의 수익률이 더욱 좁아질 수 있음을 의미할 수 있다.

이러한 마진이 타이트할수록 매출 1달러 증가로 인한 혜택은 줄어든다. 1분기 예비 수치에서 슈퍼마이크로의 총 마진은 13.3%에 불과했다. 이는 기술적으로는 한 분기 전에 보고한 11.2%에서 개선된 수치이지만, 여전히 엄청나게 낮은 수준이며 총 마진이 오버헤드 및 기타 간접 비용보다 우선합니다. 이 회사의 실제 수익률은 더욱 낮아질 것이다.

(이 지표는 슈퍼마이크로가 마침내 보고서를 발표할 때 투자자들이 주목해야 할 주요 지표가 될 것이다)

이는 모든 변화를 고려한 후 수익률이 어떻게 보이는지에 대한 것이다. 마진이 크게 악화되면 주가가 빠르게 하락할 수 있다. 현재 거래되고 있는 9배에 달하는 저렴한 선물 수익은 애널리스트들이 주가에 대한 향후 수익 기대치를 업데이트할 가능성이 높기 때문에 조정될 수 있다.

슈퍼마이크로의 주식은 현재 도박 수준이다.

오늘날 슈퍼마이크로를 둘러싼 미지수가 너무 많아서 2025년에 어떤 성과를 거둘지 예측하기가 거의 불가능할 수 있다.

계획대로 연간 보고서와 분기별 보고서를 발표하고 여전히 수치가 좋아 보인다면 분명 주가는 상승할 수 있다. 하지만 발표하지 않거나 수치를 발표했지만 성장률이나 수익이 더 이상 좋아 보이지 않는다면 이러한 이유 중 하나라도 매도세를 유발할 수 있다. 물론 나스닥의 마감일까지 재무 보고를 하지 못하면 주가가 너무 빨리 급락할 수 있다.

슈퍼마이크로는 현재 시장에서 가장 변동성이 큰 주식 중 하나이다. 위험에 대한 내성이 높지 않다면 당분간은 관망하는 접근 방식을 취하는 것이 좋을 것이다.

'경제' 카테고리의 다른 글

| 애플 주가 의견 하향, 중국내 아이폰 할인 (7) | 2025.01.03 |

|---|---|

| 소파이 주가 의견 하향 (1) | 2025.01.03 |

| 카바나 주가, 힌덴버그 공매도 공개 (3) | 2025.01.03 |

| 테슬라 24년 4분기 인도량, 생산량 발표 (4) | 2025.01.02 |

| 중국, 미국의 대만 무기 판매 후 록히드 마틴, 레이시온, 보잉에 수출 금지 조치 시행 (8) | 2025.01.02 |