2분기 실적에 대해 회사는 고객들이 방문 빈도와 주문 규모를 축소함에 따라 예상보다 낮은 매출, 수익 및 동일한 매장 매출 성장을 기록하면서 전반적으로 기대치를 하회했다.

락스만 나라심한 최고경영자(CEO)는 "매우 도전적인 환경"이라며 2분기 실적이 "우리 브랜드의 힘이나 역량, 앞으로의 기회를 반영하지 않는다"고 말했다. 이는 코로나19 셧다운으로 업계가 술렁였던 2020년 이후 스타벅스가 처음으로 분기별 매출이 감소한 것이다.

2분기 매출은 전년 동기 대비 2% 감소한 86억 달러를 기록했다. 조정 주당 순이익도 8% 감소한 0.68달러를 기록했다.

글로벌 동일 매장 매출은 거래액이 6% 감소하면서 1년 전보다 4% 감소했는데, 이는 평균 티켓 크기가 2% 증가한 것으로 일부 상쇄됐다.

시간외 거래에서 커피 체인의 주가는 10% 이상 하락했다. 스타벅스는 오후 프로모션과 라벤더 라떼, 스파이시 리프레셔 같은 새로운 제품으로 고객을 유치하려고 했지만, 커피 대기업의 바늘을 움직이지는 않는 것 같았다.

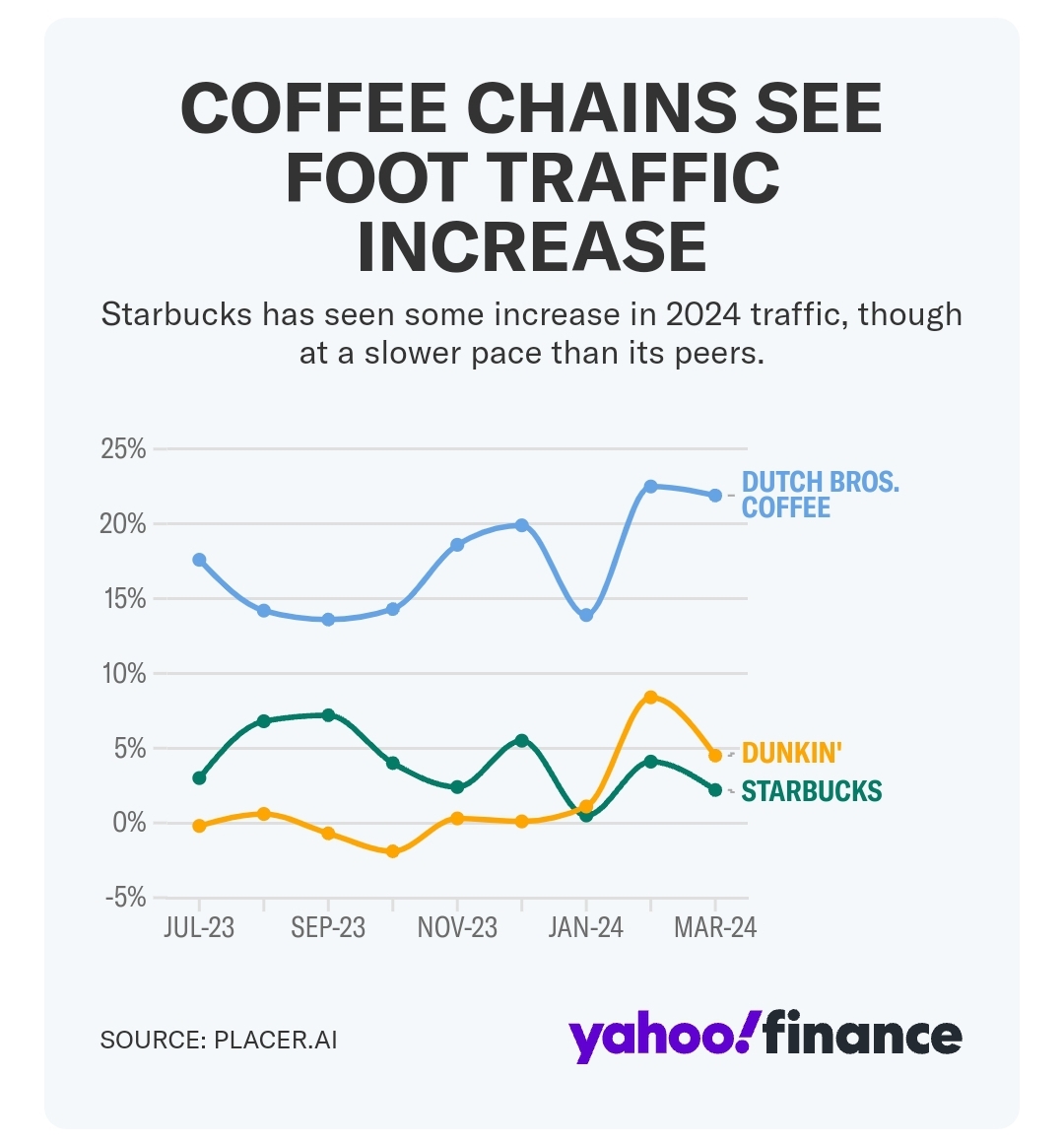

북미 및 미국 사업에서 동일 매장 매출은 3% 감소했으며, 발 트래픽은 전년 대비 7% 감소했지만 티켓 규모는 4% 증가했다.

해외 사업의 경우 동일 매장 매출이 6% 감소했으며, 풋 트래픽과 티켓 크기가 3% 감소했다.

가장 큰 폭으로 감소한 곳은 중국으로, 같은 매장 매출은 11%, 풋 트래픽은 8%, 평균 티켓 크기는 4% 감소했다. 회사 포트폴리오의 61%는 미국과 중국에 있는 매장이다.

중동에서의 갈등은 또 다른 역풍이었다. 나라심한은 12월 중순 내부 메모를 통해 시사와 회사에 대한 잘못된 정보가 확산되는 것에 대한 우려를 털어놓았다.

레이철 루게리 CFO는 실적 발표에서 "어려운 분기"라고 평가하면서도 "우리 자신의 실적 부진에서 교훈을 얻었고, 앞으로 나아갈 길을 분명히 하는 종합적인 로드맵을 통해 우리의 초점을 강화했다"고 말했다. 회사는 화요일 오후 회사 통화에서 2024년 전망에 대해 더 많은 내용을 공유할 계획이다.

지난 분기에는 2024 회계연도 매출 성장률이 기존 10%~12%에서 하락한 7%~10%대를 기록할 것으로 예상했다고 밝혔다. 글로벌 및 미국 동일 매장 매출은 기존 5%~7%에서 하락한 4%~6%대를 기록할 것으로 예상했다.

중국의 동일 점포 매출 증가율은 올해 남은 기간 동안 4%에서 6%로 낮은 한 자릿수를 기록할 것으로 예상됐다.

실적내용

조정 주당 순이익: 0.68달러, 시장예상치 0.80달러

매출: 85억 6천만 달러, 시장예상치 91억 3천만 달러

동일 매장 매출 증가율: -4% , 시장예상치 1.46%

북미: -3% , 시장예상치 2.05%

미국: -3%, 시장예상치 2.31%

국제: -6%, 시장예상치 1.36%

중국: -11% , 시장예상치 -1.62%

풋 트래픽 증가율: -6%, 시장예상치-0.27%

북미: -7%, 2023년 2분기 6% 증가 대비

국제: -3%, 2023년 2분기 7% 증가 대비

티켓 크기 증가율: 2%, 시장예상치 2.41%

북미: 2023년 2분기 5% 증가 대비 4%

국제: -3%, 2023년 2분기 보합 대비

'경제' 카테고리의 다른 글

| CVS 실적 발표 2024년 1분기 (47) | 2024.05.01 |

|---|---|

| 아마존 실적발표 24년1분기 (46) | 2024.05.01 |

| 슈퍼마이크로컴퓨터 실적발표, 24년 3월 마감 (4) | 2024.05.01 |

| AMD 실적 발표 2024년 1분기 (36) | 2024.05.01 |

| 체그 주가 폭락 (4) | 2024.05.01 |